為什麼「最佳投資組合」不是憑感覺?

2024年初,台北某投資社團裡,一位資深股民分享他的「完美組合」:70%台積電、20%聯發科、10%鴻海。他的理由很直接:「台積電最強,聯發科有潛力,鴻海便宜,這樣分散風險又能賺錢。」底下留言一片讚賞,但也有人提出疑問:「為什麼是70%、20%、10%?不是80%、15%、5%?」

這個簡單的問題,揭露了多數投資人的盲點:我們憑什麼認為某個配置比例是最好的?

大部分投資人在配置資產時,都是靠「感覺」:覺得某檔股票會漲就多買一點,覺得風險太高就分散一下。但這種方法存在三個根本問題:

主觀性過強:每個人的「感覺」不同,沒有客觀標準

缺乏數學基礎:無法量化風險與報酬的真實關係

優化程度有限:可能錯過更好的配置組合

在我們前四篇文章中,已經建立了現代投資組合理論的基礎:時間價值計算教我們理解投資的必要性,風險量化方法讓我們精確衡量風險,相關係數分析揭示了分散投資的數學原理。

今天,我們要用這些工具解決投資的終極問題:如何在無數種配置選項中,找到數學上最有效率的投資組合?

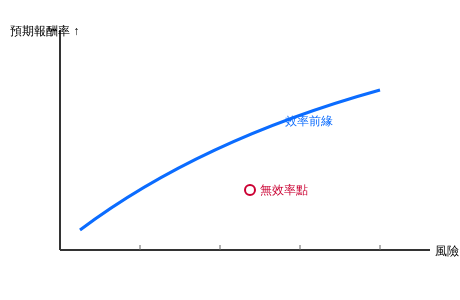

答案就是:效率前緣。它不是憑感覺,而是用數學找到報酬與風險的黃金平衡點。

效率前緣的數學基礎

效率前緣(Efficient Frontier)是現代投資組合理論的核心概念,由諾貝爾經濟學獎得主Harry Markowitz在1952年提出。簡單來說,它是給定一組投資標的下,所有可能的「報酬-風險」組合點中,最有效率的那些點所形成的曲線。

什麼是「最有效率」?

想像你在挑選手機,有兩款規格:

- 手機A:性能80分,價格8000元

- 手機B:性能80分,價格10000元

理性的消費者一定選手機A,因為同樣性能下價格更低。手機B就是「無效率」的選擇。

投資組合也是同樣道理:

- 效率組合:在相同風險下,提供最高報酬;或在相同報酬下,承受最低風險

- 無效率組合:存在其他組合能在不增加風險的情況下提供更高報酬

數學計算基礎與模型約束

本文均以 w≥0、∑w=1 為約束,不含槓桿與賣空;加入無風險資產後將導出資本市場線與切線組合(第六篇)。

還記得我們在前幾篇學過的公式嗎?現在它們要派上用場了。

組合預期報酬率(加權平均):

μp = w1μ1 + w2μ2

組合風險(考慮相關係數):

σp = √(w12σ12 + w22σ22 + 2w1w2σ1σ2ρ12)

其中:

- w1, w2 = 各資產的投資權重

- μ1, μ2 = 各資產的預期報酬率

- σ1, σ2 = 各資產的標準差(風險)

- ρ12 = 兩資產的相關係數

效率前緣的視覺化

效率前緣在圖表上呈現為一條向左上方彎曲的曲線,具有外凸(convex to the origin)的特性。外凸代表「1+1 可小於 2 的風險」——低相關資產組合能把風險拉到兩單一資產線性內插之下:

這條曲線有個重要特性:曲線上的每一點都是最佳選擇,曲線內部的點都是可以被改善的次優選擇。

投資組合的黃金平衡點

理論聽起來抽象,讓我們用台股投資人最熟悉的ETF來具體說明。

兩檔ETF的組合分析

假設我們要在元大台灣50(0050)和元大高息低波(00713)之間做資產配置:

個別表現(示例數據):

- 100% 0050:預期年報酬9%,年化波動率22%

- 100% 00713:預期年報酬6%,年化波動率16%

註:以上參數僅為示例,用於說明計算方法。實際投資應使用最新的歷史數據計算。

直覺上,你可能認為任何組合的風險報酬都會落在這兩點之間。但效率前緣告訴我們,巧妙的投資組合優化可能創造意想不到的效率前緣效應。

60/40組合的效率前緣效應

讓我們計算60% 0050 + 40% 00713的組合(假設兩者相關係數為0.3):

組合報酬:

μp = 0.6 × 9% + 0.4 × 6% = 7.8%

組合風險:

σp = √(0.62 × 222 + 0.42 × 162 + 2 × 0.6 × 0.4 × 22 × 16 × 0.3)

詳細計算:

- 第一項:0.36 × 484 = 174.24

- 第二項:0.16 × 256 = 40.96

- 第三項:2 × 0.6 × 0.4 × 22 × 16 × 0.3 = 50.688

- 總和:174.24 + 40.96 + 50.688 = 265.888

- 開根號:√265.888 ≈ 16.31%

震撼結果

對比分析:

- 100% 0050:報酬9%,風險22%

- 100% 00713:報酬6%,風險16%

- 60/40組合:報酬7.8%,風險16.31%

邊際效率:相較100% 00713,60/40組合的風險僅增加0.31個百分點、報酬提升1.8個百分點,邊際報酬/邊際風險≈5.8。這正是前緣「凸性」帶來的配置效率。

這就是效率前緣的威力:透過適當的資產配置,我們可以在幾乎不增加風險的情況下,大幅提升報酬。

相關係數情境敏感度

情境敏感度(以60% 0050/40% 00713為例)

| 相關係數情境 | 組合風險 | 風險差異 |

|---|---|---|

| ρ = 0.0 | 14.67% | 理想分散 |

| ρ = 0.3 | 16.31% | 正常市況 |

| ρ = 0.6 | 17.79% | 危機期間 |

啟示:同一組合在「危機相關性上升」時風險顯著抬升,投資組合配置需做壓力測試。

處方:在高相關regime(ρ↑)下,提高債券/防禦資產比例或增加與股市低相關資產(如長天期公債、部分商品/黃金)以維持前緣外凸。

為什麼會有這種效果?

關鍵在於我們第四篇學過的相關係數。當兩個資產的相關係數小於+1時(本例為0.3),它們的價格變動不會完全同步,因此組合後的整體風險會被「分散」掉一部分。

這就是數學上的黃金平衡:1+1可以大於2,也可以小於2,關鍵在於如何組合。

效率前緣上的所有可能性

效率前緣不只是一個點,而是一條完整的曲線,每個點都代表不同的風險報酬組合。

完整的效率前緣曲線

以我們的0050和00713組合為例,不同權重會產生不同的效率點:

| 0050權重 | 00713權重 | 組合報酬 | 組合風險 | 解讀 |

|---|---|---|---|---|

| 0% | 100% | 6.0% | 16.00% | 效率前緣左端 |

| 28% | 72% | 6.84% | 14.60% | 最小變異數組合(風險最低點) |

| 60% | 40% | 7.8% | 16.31% | 效率前緣中段 |

| 80% | 20% | 8.4% | 18.81% | 效率前緣右段 |

| 100% | 0% | 9.0% | 22.00% | 效率前緣右端 |

最小變異數組合:投資組合優化的特殊點

💡 最小變異數組合(MVP)

定義:效率前緣上風險最低的投資組合

在不允許賣空前提下的計算公式:

w* = (σ₂² – ρσ₁σ₂) / (σ₁² + σ₂² – 2ρσ₁σ₂)本例計算:

w* = (16² – 0.3×22×16) / (22² + 16² – 2×0.3×22×16) = 150.4 / 528.8 ≈ 28.44%最佳配置:28% 0050 + 72% 00713,組合風險≈14.60%

特性:

- 風險比任何單一資產都低

- 適合極度保守的投資人

- 報酬不是最高,但風險效率最好

- 體現了分散投資的凸性收益

效率前緣的邊界與形狀

左邊界:最小變異數組合,風險無法再降低

右邊界:追求最高報酬的極限

曲線特性:向外凸出,體現分散投資的「凸性收益」

每個投資人最終都會在這條曲線上選擇一個點,但選哪個點,就涉及個人的風險偏好了。

如何估計投資組合優化的關鍵參數

為了讓讀者能實際應用效率前緣概念,這裡提供參數估計的標準作業程序:

參數估計SOP

預期報酬率估計:

- 歷史平均法:使用最近3-5年的年化平均報酬

- CAPE隱含報酬法:基於本益比估算合理報酬預期

- 建議:兩種方法對照,取保守估計值

波動率估計:

- 資料來源:最近3-5年的月度報酬率數據

- 計算方法:月度標準差 × √12 = 年化波動率

- 調整:可考慮危機期間數據的權重調整

相關係數估計:

- 基礎計算:使用月度對數報酬率計算相關性

- 壓力測試:危機期間相關係數通常上升,需要情境分析

- 定期更新:市場結構變化會影響相關性,建議季度檢視

更新頻率建議

建議每季更新相關係數、每半年更新波動、每年重估報酬假設,並做一次壓力測試。

實務注意事項

參數不確定性:歷史數據不能保證未來表現,需要敏感度分析

模型限制:效率前緣基於歷史統計,無法預測黑天鵝事件

動態調整:市場環境變化時,需要重新估計參數和調整配置

效率前緣的深層啟示

打破傳統投資迷思

迷思一:「高報酬必然高風險」

效率前緣告訴我們:透過適當組合,可能在相同風險下獲得更高報酬。

迷思二:「分散就是買更多檔股票」

真正的分散是降低相關性,而非增加數量。兩檔低相關的資產可能比十檔高相關的股票更有效。

迷思三:「投資沒有標準答案」

雖然個人最適解不同,但數學上的最有效率組合是客觀存在的。

投資決策的科學化

效率前緣將資產配置從藝術變成科學:

- 量化比較:不同投資組合配置可以精確計算和比較

- 客觀標準:有明確的數學標準判斷配置效率

- 系統化流程:投資決策可以遵循系統化的分析方法

現代金融理論的基石

效率前緣是許多重要金融理論的出發點:

- 資本資產定價模型(CAPM):以效率前緣為基礎,導出市場組合與風險溢酬

- 套利定價理論(APT):與CAPM並列的資產定價框架,強調多因子線性解釋,與效率前緣相關但獨立

- 因子投資:以規模、價值、品質、動能等因子,嘗試將組合推向更有效率的前緣

若加入無風險利率,可從無風險點畫資本市場線,其與效率前緣的切點=切線組合(夏普比率最大);細節將在第六篇展開。

立即行動指引:三步驟投資組合效率自檢

第一步:相關性檢視

相關性熱力圖檢查:

- 你的持股是否在相關性熱力圖上呈現相同顏色?

- 如果大部分持股都高度相關(>0.7),表示過度同質化

- 目標:尋找相關係數<0.5的資產組合

第二步:集中度風險評估

單一資產權重檢查:

- 任何單一資產是否超過總投資組合的25%?

- 單一產業或地區是否超過50%?

- 目標:避免過度集中,分散風險暴露

第三步:凸性收益驗證

組合效率檢驗:

- 你的投資組合風險報酬點是否落在兩個主要資產的「內插線」之外?

- 如果組合只是個別資產的線性組合,就沒有獲得分散效益

- 目標:確保組合具有效率前緣的「凸性收益」

簡易效率檢核清單

✓ 相關性:主要持股間相關係數<0.7 ✓ 分散度:無單一資產>25%權重

✓ 跨類別:涵蓋不同資產類別(股債金REITs)

✓ 再平衡:季度檢視並調整偏離目標配置

✓ 參數更新:年度重新估計預期報酬、風險、相關性

需要試算?

下載本文附的效率前緣Excel範本(含MVP與情境切換)。

為下一篇做準備

效率前緣給了我們所有的最佳選項,但如何選擇最適合自己的那個點?這就是我們下一篇要討論的核心問題:個人化的投資組合選擇。

在第六篇中,我們將學習:

- 如何評估個人風險承受度

- 不同生命階段的最適配置

- 無差異曲線與效率前緣的交點分析

常見問題解答

效率前緣是什麼?

效率前緣是給定資產組合下,所有風險-報酬組合中最有效率的點所形成的曲線,每個點都代表相同風險下的最高報酬,或相同報酬下的最低風險。

最小變異數組合適合誰?

適合極度保守的投資人,如即將退休或已退休族群。這個組合提供了所有可能配置中的最低風險,雖然報酬不是最高,但風險效率最好。

60/40是萬靈丹嗎?

不是。60/40組合的效果高度依賴相關係數情境。在正常市況(ρ=0.3)下效果良好,但在危機期間相關性上升(ρ=0.6)時,風險會顯著增加,需要動態調整。

結論

效率前緣徹底改變了我們對投資組合的認知。它告訴我們:

最佳投資組合不是憑感覺,而是有數學解:每種配置的效率都可以客觀計算和比較。

分散投資的真正意義:不是買更多檔股票,而是降低資產間的相關性。

風險報酬的最佳平衡:透過數學最佳化,可以找到每個風險水平下的最高報酬組合。

投資決策的科學基礎:現代投資組合理論為量化投資決策提供了堅實的數學基礎。

效率前緣是一個工具,不是答案。真正的答案在於如何運用這個工具,找到最適合自己的投資策略。這正是我們下一篇要深入探討的主題。

記住:市場充滿不確定性,但投資組合的效率是可以計算和優化的。掌握效率前緣,就掌握了科學投資的核心邏輯。

系列文章導航

- 第一篇:投資組合的誕生:從直覺到科學的革命

- 第二篇:用數學量化時間價值:從複利與現值看穿投資的真實代價

- 第三篇:投資風險怎麼算?用標準差與變異數量化波動

- 第四篇:分散投資真的有效嗎?相關係數揭露投資組合的真實風險

- 第五篇:最佳投資組合怎麼找?效率前緣教你報酬與風險的黃金平衡(本篇)

- 第六篇:我的投資組合怎麼配?找到效率前緣上的最適解(即將發布)

免責聲明:效率前緣是重要的投資分析工具,但基於歷史數據的分析不能保證未來表現。市場環境會持續變化,投資人應該定期檢視和調整投資組合。本文僅供教育參考,任何投資決定都應該基於你自己的研究和風險承受能力。投資有風險,決策須謹慎。

自動引用通知: 台灣 ETF 與股票怎麼配?現代投資組合理論的本地實戰|現代投資組合理論(九)

自動引用通知: 如何建立最適投資組合?完整資產配置實戰指南|現代投資組合理論(十)

自動引用通知: 我的投資組合怎麼配?用效率前緣找到你的最適解|現代投資組合理論(六)