導言

對許多人來說,投資總顯得複雜而充滿風險——專業術語門檻高、市場資訊真偽難辨,加上時有耳聞的內線消息與層出不窮的投資失敗案例,讓人寧願將資金存放銀行,以求「穩妥」。

然而,真正的風險往往並非投資本身,而是長期的不作為。在通膨持續侵蝕、利率長期低迷的環境下,靜止的資產實則是購買力的慢性流失。

為具體量化這一隱形成本,本文將結合歷史數據與實際案例,解析現金持有的貶值效應,並闡明投資如何成為對抗通膨的必要手段。

通膨如何影響資產

通膨其實就是默默偷你錢的小偷,表面上你的存款數字沒變,但能買到的東西卻一年比一年少。以台灣為例,2004 年到 2024 年這 20 年間,累積通膨達 32%,換句話說,當年能買三杯咖啡的錢,如今可能只夠買兩杯。

更令人憂心的是,這種資產縮水發生得無聲無息。如果你只是把錢存在銀行,即使帳戶餘額未變,實際購買力卻像沙漏裡的沙子,正不斷流失。要守住財富,就必須尋找能跑贏通膨的投資方式。

持有現金為何不是安全選擇

多數人習慣將現金與定存視為安全的資產選擇,認為只要錢還在帳戶裡,就不算虧損。然而,在長期通膨的環境下,這種「安全」其實暗藏風險。

現金本身完全不產生收益,是購買力流失最快的資產形式;定存雖可獲得固定利息,但通常低於通膨率,因此也無法真正保值。以近 20 年的台灣為例,即使定存勉強提供些許利息,其實質購買力仍可能停滯或略為下滑。

換句話說,無論是放在抽屜裡的紙鈔,還是定存在銀行的存單,若利息無法跑贏物價上漲速度,結果都是資產在無聲無息中縮水。

後疫情時代的通膨壓力

後疫情時代,全球迎來新一輪高通膨週期,台灣也深切感受到物價全面上漲的壓力。從早餐店的豆漿漲價到加油站的油價攀升,從電費調整到房租上漲,通膨已不再是抽象的經濟指標,而是真切地反映在每一筆日常開支中。在這個時代,「把錢放著就好」的傳統觀念,其潛在風險遠超多數人的想像。

即便將現金存入銀行賺取微薄利息,也難以真正抗衡購買力的下滑。這種看似穩健的資產配置方式,其實等同於默許財富的緩慢貶值。當薪資成長追不上物價漲幅時,現金資產非但無法保值,反而會成為財務規劃中最薄弱的環節。

投資不等於投機

談到投資時,多數人腦海中浮現的往往是股市劇烈波動、短線操作,甚至是高風險的賭博行為。這種刻板印象為投資蒙上一層高度不確定性的陰影,導致不少人將「投資」與「投機」混為一談,最終選擇緊抱現金以求安穩。

然而,投資的本質其實是建立在時間與紀律之上的資產配置。它既不是押注市場方向,也不是追逐短線利潤,而是為實現長期財務目標,選擇風險可控、具有成長潛力的工具,讓資產穩健增值。這與跟風炒作、聽信消息的投機行為有著根本上的區別。

制度性資金的投資典範

制度性資金的運作方式恰恰展現了投資的典範。以台灣的勞退基金為例,透過定期配置全球股票和債券資產,實現了穩定的長期年化收益;全球最大的主權財富基金——挪威政府全球養老基金,同樣採用低成本、分散化的投資策略,成功達到抗通膨和保值目標。這些成就靠的不是運氣,而是紀律性的資產配置決策。

當大眾被市場情緒牽著走時,理性的投資者反而懂得拉長時間維度,以週期思維進行決策。與其擔憂市場波動,不如建立正確的投資認知和策略,讓資產從被動貶值轉向主動增值,這才是應對通膨和財務不確定性的根本之道。

適合初學者的投資行動

對多數投資新手而言,最大的挑戰往往不是缺乏選擇,而是面對過多選項時的決策癱瘓。要實現財富保值增值的目標,新手只需掌握一個簡單原則:選定幾支核心 ETF,長期持有,減少不必要的交易。

定期定額,穿越市場波動

建議選擇如 0050(台股大盤)、VT(全球股市)、VOO(美股標普 500)這類涵蓋廣泛市場的 ETF。這種策略不需要研究個股,也不必判斷買賣時機,只需固定時間投入固定金額,就能透過紀律性投資獲得市場平均回報。

自動化投資,克服人性弱點

將投資流程自動化是關鍵。透過券商設定「薪資入帳自動扣款」功能,讓投資像每月繳納房租一樣成為固定支出。這種方式能有效避免因市場波動而產生的情緒化操作。

長期持有,靜待複利效應

選定投資標的後,最重要的就是保持耐心。大量研究數據表明,頻繁調整投資組合的投資者,其長期收益往往落後於那些堅持原定策略的投資者。市場的超額回報,最終會獎勵那些能夠堅守紀律的人。

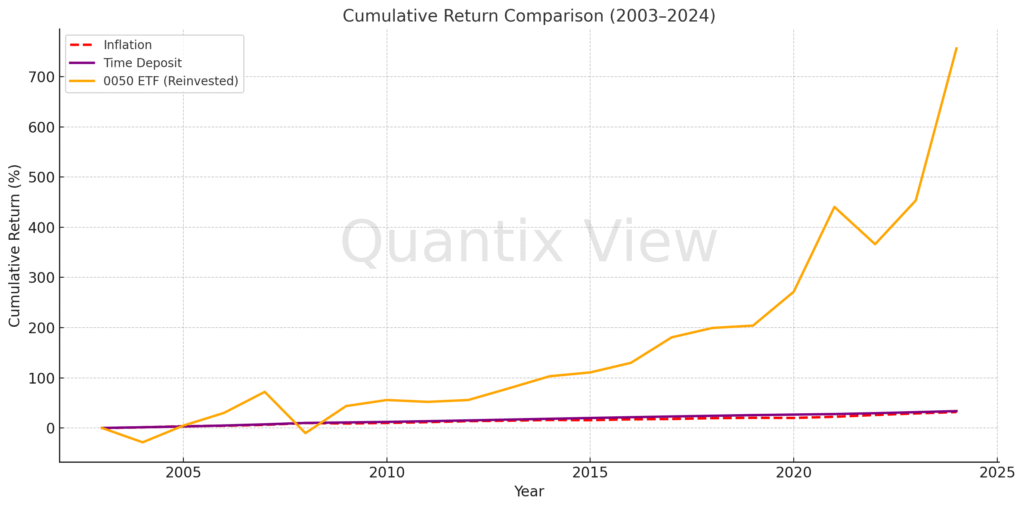

上圖為台灣 2003 至 2024 年三種資產的累積報酬比較:通膨(Inflation)、定存(Time Deposit)、0050 含息報酬(0050 ETF Reinvested)

結語:不作為的代價,遠比你想像的更昂貴

2004 年至 2024 年間,台灣累積通膨率達 32%,定存報酬僅勉強打平,實質購買力幾乎沒有成長。

但你知道嗎?同期間,只要單純持有「0050」這檔台股大盤 ETF,累積報酬高達 756%——是定存的 22 倍,相當於年化報酬率達 11.34%。

這不是預測,是已發生的歷史。

關鍵啟示

這組數據揭示一個事實:

- 現金持有的「安全」是假象,實為購買力的持續流失

- 市場波動是短期風險,通膨侵蝕卻是長期必然

- 真正的安全,來自讓資產參與經濟成長

從今日開始定期投資全市場ETF,才是對抗通膨的實質行動。

(數據來源:行政院主計處、台灣銀行、台灣證券交易所)

投資風險提醒

投資永遠有風險,本文僅供教育參考,不構成投資建議。任何投資決定都應該基於你自己的研究和風險承受能力。

自動引用通知: 投資組合的誕生:從直覺到科學的革命|現代投資組合理論入門(一)

自動引用通知: 用數學量化時間價值:從複利與現值看穿投資的真實代價|現代投資組合理論入門(二)