前言|這不是日本自己的事,而是全球資金正在大搬風

2024年3月,日本央行宣布升息,正式結束負利率政策,將利率調升到0%~0.1%。這看似只是日本內部的貨幣政策調整,實際上卻是全球金融市場的一個重大轉捩點。對投資人來說,這不只是新聞,而是潛藏風險與機會的重要信號。

日本為什麼會實施負利率?

泡沫經濟崩潰後,日本陷入通縮泥沼

1990年代初,日本經歷了股市和房市的大崩盤。家庭不敢消費,企業也不敢投資,整個國家陷入長期經濟低迷,被稱為「失落的十年」,但實際上這一拖就是三十年。

你可以把它想像成:如果你買了一間房,隔年價格腰斬,銀行要你補保證金、但你薪水又凍漲,你還會敢花錢嗎?整個社會就像這樣卡住了。

政策一路從零利率走到負利率

為了救經濟,日本央行從1999年開始實施零利率政策,後來又加碼印鈔買債,也就是量化寬鬆(QE)。到了2016年,日銀更進一步推出負利率,對銀行把錢存回央行還要收利息(-0.1%),就是希望逼銀行把錢拿去放貸或投資,讓錢在市場流動起來。

實際上,這就像是政府對銀行說:「你把錢放在我這裡要繳保管費,不如趕快拿去借人。」但銀行一旦不敢借,錢還是動不起來。

想刺激經濟,卻產生副作用

負利率的理論很簡單:把錢逼出去。但實際上,效果並不理想。物價漲不動,薪水也沒動;反而讓銀行不好經營,投資市場價格被撐得太高,還養出一堆撐著不倒的殭屍企業。簡單說,藥下重了,副作用太大。

比方說,房地產開發商在利率超低時輕鬆借到大筆資金,但房子賣不出去,業績爛也能靠低利活著,這就是所謂的「殭屍企業」。資金沒流到有效率的地方,反而卡死了整個市場的調節機制。

負利率是非常時期的非常措施

日本其實是世界上少數幾個實施負利率的國家之一。這種政策不是常態,是在萬不得已、經濟快凍死的時候拿出來用的。它代表的是政策無招可用的極限狀態。

就像醫生開出超強止痛藥,不是因為那是最佳選擇,而是病人快撐不住了。負利率,就是這種「極端藥方」。

為什麼日本現在選擇升息?

通膨終於來了:物價真的漲起來了

2023年起,日本的物價漲幅穩定在年增率2%以上,終於達到日本央行追求已久的目標。而且這次不是靠油價撐起來,而是連餐廳、理髮店這些生活項目都在漲,代表通膨是真實且全面的。

一位東京上班族可能會發現,便當從原本的450日圓漲到520日圓,剪頭髮也從1000元變成1300元。當這種生活感的變化出現,就代表通膨真的來了。

工資也開始漲了:春鬥加薪創紀錄

2024年春鬥,企業同意平均加薪5.28%,創下超過30年來新高。這表示企業不只願意轉嫁成本,也真的願意發薪水,形成通膨+加薪的良性循環,日銀等這天已經等了快20年。

在過去,「漲價」和「漲薪」常常是脫鉤的,但現在,像豐田、日立等大企業都主動調薪。這讓日銀認為:經濟體終於從沉睡中甦醒。

日圓貶過頭,副作用太大

過去靠負利率壓低日圓匯率,雖然對出口有利,但也讓進口變貴、生活成本飆升,連企業利潤都被吃掉。本來要救經濟,結果反而拖累內需與消費者信心。

比如一台iPhone在日本的定價,一年內從159,800日圓調高到204,800日圓,讓消費者大喊買不下去。進口食品、能源價格也全面上漲。

日銀終於有理由收手了

當物價和工資都動起來了,日本央行終於可以說服市場:負利率政策已經達成它的階段性任務。2024年3月,根據日本央行官方聲明,他們將基準利率從-0.1%調升至0%~0.1%,結束了自2016年起持續8年的負利率政策。

但需要強調的是,這次調整不代表日本將進入連續升息的循環。日本央行總裁植田和男在記者會中表示,未來利率政策仍將維持審慎,會根據實際通膨與薪資數據調整節奏。

換句話說,這是一次政策的「正常化」,而非全面收緊貨幣的開始。相較之下,美國聯準會的高利率與資金動能仍是主導全球資產配置的主軸。日銀的這一步雖具指標性,但仍需觀察全球主要央行(特別是Fed)的走勢,才能全面解讀資金方向。

全球資金開始轉向:你該注意的三件事

利差交易逆轉:4兆美元資金可能回流日本

過去很多投資人會利用「利差交易」從低利率國(像日本)借錢,再投資到高利率的地方(如美國、新興市場)來賺取利息差。根據 The Business Times 和 Bloomberg 報導,這筆錢的規模估計高達 4兆美元。現在日本升息了,這筆資金的邏輯就變了,錢可能會從海外逐步回流日本,特別是回到債券與本地資產市場。

想像一下:你原本用 0.1% 的利率借到一筆日圓,拿去買殖利率 5% 的美國債券,輕鬆躺賺。現在日本升息,這筆操作不再無腦套利,甚至還可能因匯率變動而產生損失,很多大戶自然會選擇撤回。

對投資人來說,這代表新興市場可能會遭減碼,美國債市也可能短期受壓。你手上的 ETF、REIT,未來或許會感受到這波資金回流帶來的變動壓力。

資料來源:The Business Times, Japan’s US$4 trillion carry trade begins to slowly unwind, 2024

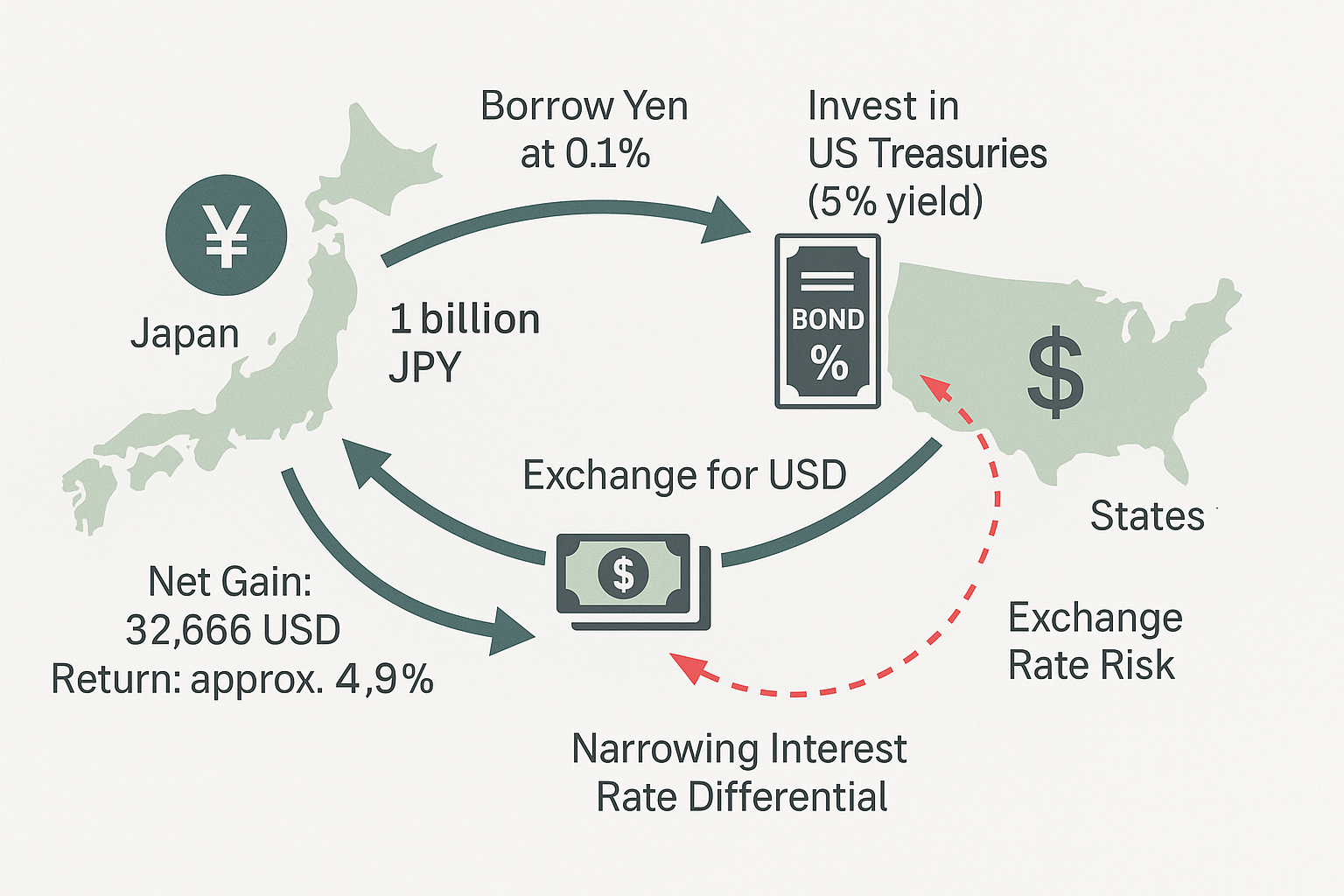

📌 利差交易(Carry Trade)是什麼?簡單流程如下:

核心邏輯 「借低利率貨幣 → 換匯 → 投資高收益資產 → 賺取利差」

操作流程

- 步驟①:借入日圓(低利率) 假設日本利率為0.1%,借入1億日圓,一年利息只要10萬日圓。

- 步驟②:兌換為高利率貨幣(如美元) 假設匯率為1美元 = 150日圓,可兌換成約66.7萬美元。

- 步驟③:投入高收益資產(如美國10年期公債) 殖利率為5%,年收益約為3.33萬美元。

- 步驟④:計算利差獲利 收益3.33萬美元 – 成本10萬日圓(約0.1萬美元)=年淨利3.23萬美元(未計匯損)。

風險說明(圖中紅色箭頭標示)

- 若日圓升值(例如從1美元=150升至140),還美元換回日圓還款時會變貴,造成匯損。

- 若日本升息,借入成本上升,利差縮小,套利空間壓縮。

升息的影響(反向資金流) 當日圓利率升高,利差交易可能反轉: → 投資人賣出美元資產、換回日圓還債 → 導致日圓升值、美國資產價格下跌 → 引發一波全球資金再配置。

匯率重估:日圓可能止跌甚至轉升

日圓長年貶值的趨勢可能到頭了。升息通常會讓貨幣走強,現在日本的利率往上調,日圓需求可能上升。對台灣人來說,這會影響:

- 換日圓出國變貴了

- 投資日股、日債可能出現匯兌風險

- 海外資產(例如美股)若台幣也貶值,會變得更貴

如果你有跨國投資,現在要開始重視匯率風險,不只是看報酬率而已。

亞洲市場重新洗牌:資金流向不再只有美國與中國

日本升息後,本國資產(股票、債券)變得更有吸引力,這可能會吸走一部分原本流向其他亞洲市場的資金,包括台灣。加上中國經濟復甦疲弱,越來越多國際資金重新看向日本。

這對台股、韓股、越南股市都可能造成壓力,未來你可能會發現:

- 台股的外資買盤減弱

- 日股成為新的「避險型價值投資標的」

例如,日經225在2024年突破歷史新高,反觀台股在外資轉弱時震盪加劇,這就是資金重配的直接後果。

這不是末日預言,但確實是值得警覺的資金流變化。